La crisis en la salud también hizo crisis

Una mirada crítica al entorno de las clínicas y los hospitales en el país, y una aproximación a cómo gestionar una crisis que se vio agravada por el Covid-19

Tres cuatro meses de cuarentena obligatoria, producto de la emergencia sanitaria decretada por el Gobierno Nacional a causa del Covid-19, el sector de las clínicas y hospitales pasó súbitamente de la estabilidad de una demanda sostenida en medio de una crisis financiera, a una profunda incertidumbre que sin duda obligará a que, tanto individual como colectivamente, se empiecen a repensar los modelos y las estructuras de estas instituciones.

Contexto

Las clínicas y los hospitales viven una situación que pasó de crónica y delicada a muy complicada, tras ver cómo los retos ya sobredimensionados en materia financiera se agravan con la súbita reducción en demanda ante la cancelación de cirugías programadas, consultas externas, procedimientos de alta complejidad y exámenes médicos.

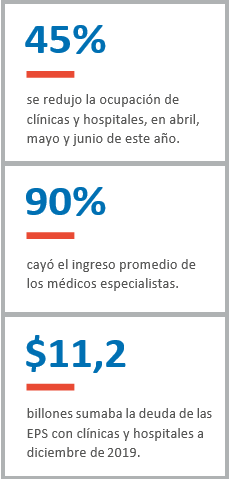

Mientras en muchos países las instituciones médicas colapsaron por la estrepitosa subida en el número de contagios de coronavirus, en Colombia la situación se profundizó aún más ya que si bien el país ganó terreno en la preparación, esto significó un impacto sustancial en los ingresos y un incremento en las deudas de las EPS con las clínicas y los hospitales tanto públicos como privados. Las cifras del sector evidencian una reducción de ocupación en abril, mayo y junio cercana al 45% y una disminución en la facturación promedio del 34%.

De acuerdo con un estudio realizado por la Asociación Colombiana de Hospitales y Clínicas (ACHC)1 la deuda de las EPS con los hospitales y clínicas superaba los $11,2 billones de pesos con corte a diciembre de 2019; de esa deuda más de $6,8 billones están en mora superior a 60 días, lo que corresponde al 61,3 % del total. Hoy esa cifra, aunque no oficialmente, se prevé puede haber aumentado en cerca de un 30%, situación que puede agravarse pues el país aún está ad-portas de afrontar el pico máximo de la pandemia que requerirá de los centros de atención hospitalarios más que nunca.

En términos de ingresos, los hospitales de alta complejidad en Bogotá facturaban mensualmente alrededor de 25.000 millones de pesos; ingresos que hoy han caído en más de 50% en línea con la ocupación promedio. Inclusive, las secciones de urgencias operan hoy en el país a un promedio del 70%2. Si bien esas cifras son alentadoras pensando en atender lo que resta de la emergencia sanitaria, no lo son para el flujo de caja que hoy es el aspecto más afectado en estas instituciones, sobre todo en lo que se refiere el pago de las nóminas. En síntesis, adicional a la ausencia de flujo de recursos y el envejecimiento de la deuda actual, se suma la disminución de la facturación y la necesidad de recursos para superar la pandemia.

En un esfuerzo por mantenerse activas, las clínicas y hospitales solicitaron al gobierno asumir el costo por disponibilidad, es decir el costo de cada cama que hoy permanece vacía de forma preventiva, lo cual fue acordado en la segunda semana de julio. Pero aun así, el escenario se agrava si se tiene en cuenta la situación de los médicos especialistas que, de acuerdo con la presidenta de la Asociación Colombiana de Empresas Sociales del Estado y Hospitales Públicos (ACESI), han perdido más del 90% de sus ingresos promedio3.

En el mes de abril las clínicas y hospitales elevaron su preocupación ante el Gobierno Nacional con relación a los ajustes que debían implementarse de cara a la fase más crítica de la pandemia, pensando en lo que debía ser la nueva realidad una vez se empezara a transitar el camino de la reapertura. Y es que las instituciones, conscientes de su responsabilidad, ajustaron sus protocolos internos y prepararon a su personal para atender la pandemia, lo que representó un aumento en los costos asociados a la carga salarial, la compra de elementos de protección personal y la dotación general para asegurar la adecuada protección personal de los empleados.

Sin embargo, esta preparación responsable no ha representado hasta el momento una retribución en los ingresos. Por el contrario, el Ministerio de Salud estableció montos máximos de pago para los tratamientos relacionados con el Covid-19 que para algunos prestadores son financieramente inviables – hecho al cual se suma el aumento en los costos de atención y las alzas estrepitosas en los precios de los elementos básicos (como sucede con los tapabocas) y en los equipos necesarios para atender a los pacientes contagiados con Covid-19 (respiradores), que de acuerdo con la ACHC4 al inicio de la pandemia costaban alrededor de US$7.000 y hoy pueden costar hasta US$50.000. En síntesis, además de llevar el peso financiero de la salud en Colombia con una cartera por cobrar de 11 billones de pesos, las clínicas y hospitales son quienes cargan el peso de una actuación responsable ante los efectos de una pandemia.

Por estas razones, las clínicas y hospitales le solicitaron al Gobierno Nacional, al igual que a la Comisión Séptima del Congreso de la República, que más allá de la remuneración por la capacidad instalada y el control de precios en los elementos y equipos, se trabajara rápidamente en lograr una mayor eficacia en las medidas financieras anunciadas para dar liquidez al sector, incluida la ampliación del Acuerdo de Punto Final para que incluyera no solo las deudas de las aseguradoras sino las deudas por cobrar de las clínicas y hospitales.

Ante este panorama también hay que tener en cuenta el aumento sustancial del desempleo, razón por la cual las contribuciones al sistema de salud se han visto muy afectadas y la caja disponible para asumir la crisis está siendo cada vez más limitada. Valga decir que la Superintendencia de Salud emitió una circular5 que buscan fortalecer la liquidez de las EPS para sanear las deudas con los prestadores de salud, pero esta medida claramente no ha sido suficiente.

Las crisis plantean transformaciones de fondo

El reto de clínicas y hospitales está en atender una pandemia con información limitada y que genera incertidumbre. Esto, en medio de un sistema de salud que no estaba preparado y cuyas heridas financieras y operativas se ahondan.

El tema no es exclusivo de Colombia, lo es también para toda Latinoamérica en donde el gasto de los gobiernos centrales en sus sistemas de salud para el año 2018, de acuerdo con datos de la CELAC6, no superaban el 2,2% del PIB regional, en contraste con el 6% recomendado por la Organización Panamericana de la Salud. Sin duda, en medio de la escasez de recursos, la pandemia exacerbó la crisis de todos los sistemas de salud en la región.

Un escenario como el que vivimos pone a prueba la capacidad de reacción y de adaptación de las organizaciones, y debe ser entendido como una oportunidad para resolver las necesidades estructurales y específicas de prestadores y pacientes, así como para generar cambios que trasciendan las acciones adoptadas de forma inmediata e incluso lleguen a otros escenarios. Adoptar esta actitud permitirá, en el mediano y largo plazo, alcanzar una viabilidad financiera mediante nuevos modelos de atención, más resolutivos, de mayor calidad y con mejores tiempos de respuesta.

Si los problemas evolucionan, las soluciones también deben hacerlo

Las clínicas y hospitales del país están ante una gran oportunidad estructural, la de cambiar, transformarse e incluso reinventarse sin desatender la realidad de la pandemia. El camino a seguir debe ser la definición de mecanismos que permitan adaptar y transformar su actividad, generar modelos de operación y atención centrados en el paciente, y multiplicar los esfuerzos que apunten a la sostenibilidad.

Las organizaciones que sobreviven son las que mejor se adaptan al cambio

Un nuevo ítem en la ya larga lista de retos del sector hospitalario radica en lograr un balance entre la estabilidad financiera, la protección del negocio, y la continuidad en la prestación de servicio. El Covid-19 afecta a todo el sistema de salud y trae consigo efectos adicionales en el índice de quejas y reclamos en la prestación del servicio de las IPS y de respuesta por parte de las EPS, poniendo en riesgo su continuidad. De hecho, en los últimos tres meses la Superintendencia de Salud emitió medidas cautelares sobre ocho EPS, ha retirado la licencia de operación de algunas, e intervino más de 12 hospitales7.

Por ello es necesario ajustar y transformar elementos en el modelo de operación y de transacción para generar eficiencias, lograr mayor flexibilidad y a la vez salvaguardar la sostenibilidad financiera.

- Nuevas formas de atención al paciente sin perder la calidad. La pandemia demostró el potencial que tienen las tecnologías de la información como recurso efectivo para el distanciamiento social. La telemedicina permite resolver casos de baja complejidad sin perder componentes de la presencialidad y sin perder calidad en el servicio; la inteligencia artificial facilita procesos de control y direccionamiento en la atención de necesidades de los pacientes, los equipos biomédicos disminuyen los puntos de contacto y mejoran el seguimiento a pacientes crónicos, y con tecnología blockchain se pueden optimizar procesos de inventarios. Un ejemplo, es el incremento del 7 mil por ciento en atención por telemedicina, teleconsulta o teleorientación tal y como lo demuestra el estudio realizado por ACEMI7.

- Evolución y mejor articulación de los eslabones en la cadena de valor. El sistema de salud, desde su creación, ha visto la necesidad de encontrar mecanismos que le permitan ser sostenible a pesar de sus propias barreras, de las evoluciones científicas y de las complejidades sociales y económicas que lo rodean. La innovación, la creatividad y la especialización hacen parte del ajedrez en donde hay jugadores que han encontrado la manera de adaptarse y generar valor dentro del sistema con productos y servicios que hacen más eficiente la cadena de valor, que aportan mecanismos para agilizar el flujo de recursos y que superan las barreras en materia de calidad y riesgos transaccionales.

- Cadenas de suministro y coberturas regionales. Dentro de la incertidumbre también cabe el desabastecimiento de suministros clave, que por la misma razón pueden encarecerse o detonar incumplimientos en la prestación de servicios. Las clínicas y hospitales deben contemplar mecanismos que aseguren el suministro y la optimización de inventarios para evitar fallas que generen complicaciones en pacientes o incumplimientos de orden El problema no es solo Covid-19, existen otras enfermedades y patologías que no pueden ser desatendidas. La tecnología también ofrece soluciones a la medida o genéricas, que al principio son percibidas como gastos de gran cuantía, pero que con el tiempo tienen significativos retornos de inversión en materia financiera y de bienestar para los pacientes.

Operación y atención centrada en el paciente

- Más que atender, resolvar. Una de las necesidades más evidentes, en paralelo con la urgencia de contener el coronavirus, es la mejora en niveles de resolución en necesidades de baja complejidad, de forma que la velocidad de atención se incremente, sin perder calidad ni cercanía, para descongestionar los centros hospitalarios – incluidas las salas de urgencia-, reducir costos y facilitar la implementación en programas extramurales de telesalud y de medicina domiciliaria. Los reprocesos y el hecho de que los pacientes deban volver a un centro de atención generan sobrecostos que van en detrimento de la eficiencia financiera. Mejorar los indicadores en resolución aporta a la sostenibilidad, al sistema en general y al bienestar de los pacientes.

- Foco en resultados en salud, no exclusivamente en resultados financieros. El modelo actual se sustenta en los resultados financieros, de ahí que los resultados de corto plazo y las tarifas de mercado sean lo más Se deben dedicar esfuerzos para que el centro del sistema sea el paciente y su salud, la gestión del riesgo y los modelos de salud preventiva. La pandemia puso en evidencia que la métrica vigente es el número de camas hospitalarias o respiradores, cuando en realidad es imperativo usar la métrica de resultados a la luz de procesos completos entregados a la población con énfasis en atención, prevención, detección y solución.

- Bioseguridad ante todo. Entendiendo los retos asociados a la seguridad del personal médico y de quienes requieren atención presencial, las clínicas y hospitales deberán tener y cumplir, por encima de cualquier otro actor de la sociedad, los mejores protocolos de bioseguridad para responder a los requerimientos oficiales, y evidenciar que es posible operar de forma presencial. Lo peor que puede sucederle a una crisis dentro de una crisis, es una crisis de bioseguridad que atente contra la reputación de la institución o del sistema.

Sostenibilidad con visión de largo plazo

- Distribución del reisgo. Desde una perspectiva estructural y de cara a la obtención de liquidez es necesario reforzar los esfuerzos en lograr la compensación ante el hecho de haber puesto a disposición de la emergencia una infraestructura, cuyos costos por ocupación, sumados a la adquisición de insumos no habituales en un escenario No Covid-19 deben ser asumidos o distribuidos entre los diferentes actores del sistema bajo el principio de corresponsabilidad.

- Velocidad en el flujo de recursos. Sin duda, la crisis dentro de la crisis detona la importancia de exigir celeridad en la Ley de Punto Final y lograr que los recursos fluyan dentro del sistema con la velocidad necesaria para subsanar una cartera que ralentiza la prestación de los servicios, y que pone en riesgo la continuidad operativa de las instituciones.

- Modelos de transacción. El hito de la pandemia agrava la situación en múltiples aristas, no solo la financiera, y no es de esperar que se logre una transformación integral del sistema de salud de la noche a la mañana; pero sí plantea la necesidad y define la oportunidad para planear y ajustar los modelos de transacción y de operación ante escenarios posibles de rebrotes, nuevas pandemias o simplemente la tensión financiera adicional que este hecho generó.

- Nuevas fuentes de ingreso. Si bien la transformación del sistema toma tiempo, en medio de la transformación también es posible identificar fuentes de financiación de corto o largo plazo que trasciendan a cotizaciones o gastos de bolsillo mediante la prestación de nuevos servicios o de adaptaciones que los pacientes estén dispuestos a costear o que el sistema evalúe y decida soportar buscando eficiencias.

Quizás la crisis del Covid-19, más que evidenciar el potencial de complejidad que puede adquirir la crisis del sector salud, está detonando y acelerando una evolución que es necesaria para fortalecer la prestación de servicios y redefinir un sistema robusto, que acuda a la innovación y a la creatividad que ofrece la tecnología para lograr la sostenibilidad de las operaciones propias y de un sistema enfocado en el cuidado, la prevención y el bienestar.

- https://achc.org.co/las-deudas-a-hospitales-y-clinicas-superan-los-112-billones-de-pesos/

- 3 4 https://www.semana.com/nacion/articulo/coronavirus-en-colombia-clinicas-y-hospitales-enfrentan-problemas-financieros/666028

- https://docs.supersalud.gov.co/PortalWeb/Juridica/CircularesExterna/CIRCULAR%20EXTERNA%20000014%20DE%202020.pdf

- Naciones Unidas – CEPAL – Latin America and the Caribbean and the COVID-19 pandemic Economic and social Recuperado en junio de 2020. Disponible en https://repositorio. cepal.org/bitstream/handle/11362/45351/1/S2000263_en.pdf

- https://www.elespectador.com/noticias/salud/15-eps-en-la-mira-de-la-supersalud-por-fallas-en-medio-de-la-pandemia

- 7 https://www.eltiempo.com/salud/telemedicina-en-colombia-despego-en-la-pandemia-del-coronavirus-510102